~ローン返済/不安の声 [団信編]~(岡本)

昨今、団体信用生命保険(以下団信)が多様化し民間の生命保険との

違いがわからない,情報が少なく判断材料が少なすぎる。

とのご相談をお持ちの方が増えてまいりました。

今回は特徴的な団信をまとめてみました。

団信は元々、契約者が万一亡くなったり高度障害状態になってしまった際に

ローン残高が精算される保険です。

最近では死亡などでなくても、病気や怪我で就業不能状態となり,ローンが

返済できなくなるリスクに備えて、住宅ローンにセットできる特約が増えています。

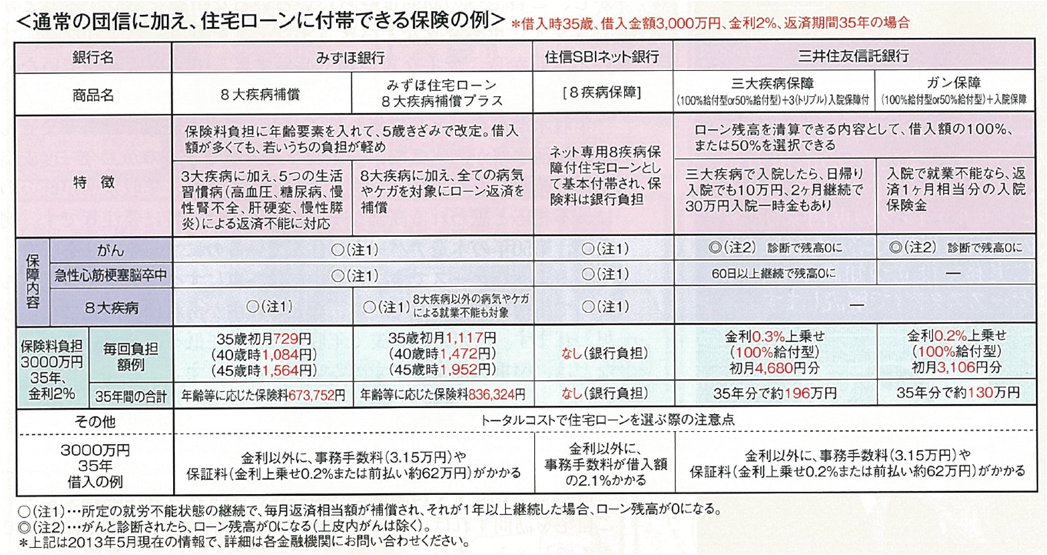

特徴的なモノを大きく分けると

「がん保障」、「3大疾病保障」、「8疾病保障」が多いようです。

保険金も、ローン残高が一気に精算されるもの、精算される前に

一定条件で1年間のローン返済分が給付されるものがあります。

「特に多い質問 ・・・ FPの視点」

Q. 仮に「がん保障」重視型を選んだ場合

現在加入中の「がん保険」は解約してもいいのか?

A. 安易に判断してはダメ。団信に付帯するがんや疾病・病気の保障は

あくまで入院や治療の為に就労不能となって、住宅ローン返済が辛くなる事態に

備えるオプションです。治療の為の入院費/通院費/手術費等、治療費の補填に

充てられる「がん保険」とは性質が全く違います。

Q. 保障内容が充実すればするほど保険料が高くなるが

できるだけ高いほうがいい?

A. 確かに保険料に目が行きがちだが、肝心なのはトータルコストを含め

金利タイプなど返済プランを検証することが大切です。

繰り上げ返済などのメンテナンス上の利便性や、将来の借換えを

考慮するのかによって、選ぶポイントは変わってくるのです。

※我々は、団信に追加できる保障は、返済プランを維持するうえで

特に不安な材料があるときのオプションと考え、あれもこれもではなく

必要な目的に絞って選ぶことをオススメしています。

最後までお読み頂き、ありがとうございました。

担当:岡本