~踏み切れない理由~

独)住宅金融支援機構はこのほど

「平成24年度 民間住宅ローン利用者の実態調査

【民間住宅ローン利用予定者編】(第3回)」結果をまとめました。

(調査時期 平成25年2月7日)

いくつかある項目の中で特に気になったものは、

「今(今後1年以内)は住宅所得のチャンスだと思いますか?」という項目。

住宅ローンが低金利な現状や、消費税の増税前という状況での結果ですが

前回の平成24年10月の調査から

①「買い時だと思う」が53.2%→55.5%へアップ。

②「分からない」が36.6%→33.5%へダウン。

③「そうは思わない」が10.2%→11.1%へアップしています。

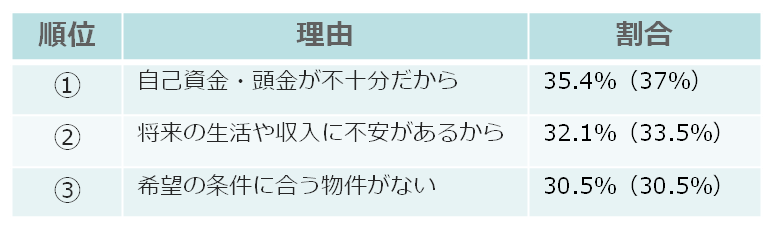

そして、この②もしくは③と答えた人の踏み切れない理由がこちらです。

※複数回答可 ()内は前年値

ちなみに④は「景気の先行きが不透明だから」で22.6%です。

私は、④のような外的要因の割合が大きいと思っていたのですが

①~③まで全て内的要因という結果となりました。

内訳を見ると所得に対する理由の割合がより顕著に現れておりまして

年収600万円未満の方は①と②。年収800万円を超えると③の割合が

高くなっています。

つまり、「住宅所得のチャンスとは思わない人」のうち、多くの人は

「自己資金が不十分だと感じている」もしくは

「家計に漠然とした不安のある」人ということになります。

決して、市況や金利といった外的要因で

購入をためらっているわけではないということです。

現在の低金利の状況からすると、

共働きのご夫婦の場合はペアローンを使って住宅ローン控除をフル活用したり、

諸費用込でローンを組み計画的に繰り上げ返済をする方法や援助がある場合は

住宅所得時には親・祖父母から贈与を受けても非課税枠が大きく取れますので

この非課税枠を活用するなど、購入はしたいけど自己資金が不十分かも・・

というかたでも、うまく使えば効果の大きな制度があります。

「今後の家計の収支の見える化」と合わせて

「自分に合った優遇制度の活用」も大切な準備だと思います。

住宅所得をご検討の方は、2つの視点(不動産のプロと金融のプロ)を持って

より立体的にイメージを膨らませてはいかがでしょうか。

最後までお読み頂き、ありがとうございました。

担当:竹内