「プチ資産家」さんの相続対策~改正後の小規模宅地等の特例~

皆さんもご存知の通り、平成27年1月1日以降開始相続から、相続税の基礎控除引き下げが開始されます。

弊社への相談件数も日を追うたびに増えております。

そこで今回のテーマは「小規模宅地等の評価減」についての考察です。

この「小規模宅地等の評価減」をいかにうまく活用するかが、今後の相続において重要なポイント!都心近郊にご自宅をお持ちのプチ資産家さんに、是非押さえておいて頂きたいお話です。

まずはおさらい。

①特定居住用宅地等に係る特例の適用対象面積を、現行240㎡→330㎡に拡充されます。

②特例の対象として選択する宅地等の全てが特定事業用等宅地等及び特定居住用宅地等である場合には、それぞれの適用対象面積まで適用可能となります。

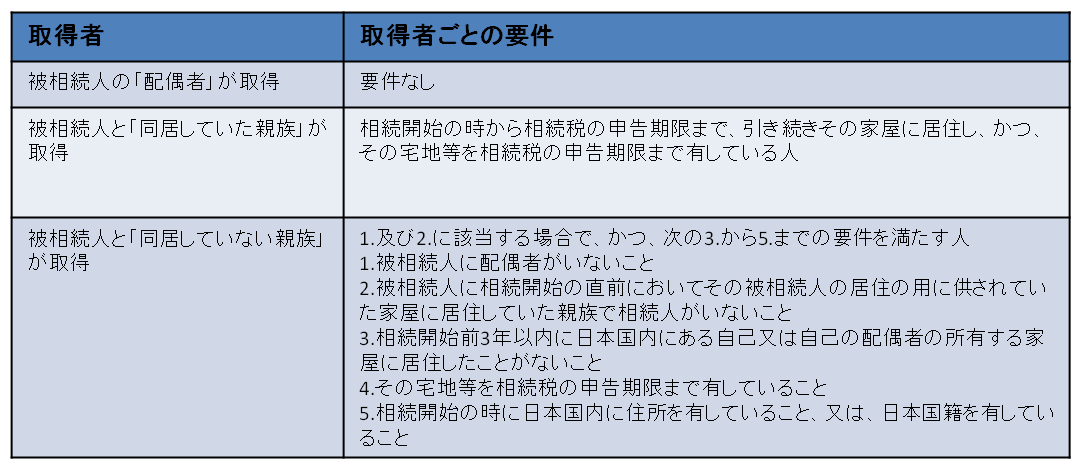

例えば、特定居住用宅地等に該当すれば、上記限度免責まで80%の評価減が受けられますが、特定の運用対象者の要件は以下にまとめました。

※被相続人の居住の用に供されていた宅地等の場合。

【相談実例】:先日、昨年自宅を新築されたお客様からご相談がありました。「父はすでに亡くなっており、母は一人暮らしです。兄が一人いますが、兄も持ち家があります。」

…どうでしょう。このようなケースでは、上記の要件を満たす相続人がいないので、このままでは評価減の適用を受けることができません。そこで・・・

【対策案】:①子供が母と同居する。 ②子供が持ち家を売却する ③子供の持ち家を賃貸し、自分は借家に住む ④持ち家のない孫に自宅を遺贈するなど。

【FP岡本の目】:但し、上記のような税金のみを意識しすぎた相続対策は失敗することが多いものです。この例においても、特例適用対象者が自宅を相続した場合も、遺留分の問題や相続税負担の軽減による手取り金額の不平等など様々問題が起こります。

対策は生前から。但し、目先の節税のみを考えた対策は特に注意が必要です。

最後までお読み頂き、ありがとうございました。

担当:岡本