変わる住宅ローン審査基準 ~スマホの契約も影響する!?~ (小林)

ここ住宅ローンのご相談を受ける機会が多い中、金融機関の審査基準が少しづつ変わってきております。

下記、国交省による調査結果を参考に、実際の現場で起きている事例を示したいと思います。

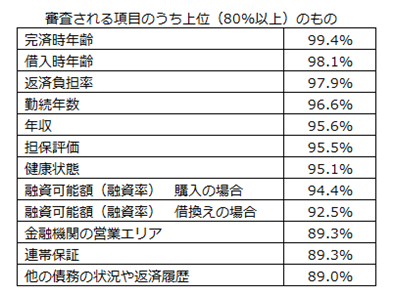

住宅ローンの審査にあたって金融機関ではどのような項目が考慮されているのか、国土交通省が毎年「民間住宅ローンの実態に関する調査」を実施しています。

2013年3月に公表された最新の調査結果(下表参照)によれば、考慮する割合が最も高いのは「完済時年齢」であり、次いで「借入時年齢」となっています。

何歳までに借り、そして何歳までに完済できるのかがとくに重視されているということです。

借入時年齢は65歳未満、完済時年齢は80歳未満としている場合が多いです。

さらに、考慮する割合が高いものとして「返済負担率」「勤続年数」「年収」「担保評価」「健康状態」などが続きます。

しかし、これらはあくまでも審査項目として挙げている金融機関の割合であり、それぞれの審査にあたってどの項目を重視しているのかは、金融機関によって異なります。

否認されたときにその理由が申込者に開示されることはありませんので、実際にどのような審査が行われているのか、はっきり分からない面が多いです。

事例の積み重ねによって推測せざるを得ない状況になります。

例えば、携帯電話の契約などがその一例です。

携帯電話やスマートフォン、タブレットの端末代金を2年間の分割払いにすることが一般的になっています。

ところが、これによって住宅ローンの否認や減額回答につながることもあるようです。これらの分割払いは、クレジットと同様にみなされて信用情報が登録されます。

「実質負担金0円」などとなっていても、実際にはその分が借入金と同等の扱いになるわけです。

残高不足などで利用料金を期日までに支払えなければ、携帯電話キャリアに対する延滞だけでは終わりません延滞を何度か繰り返せば、住宅ローンが否認される要因にもなります。

時代の要請に応じて、銀行の審査基準も変わっていきます。

ほとんどの住宅購入者は住宅ローン、つまり銀行と長い期間付き合っていく事となります。銀行との付き合いはその矢面に立つ営業の方々にとっては、非常に大きな役割となります。

ぜひ、銀行の審査基準を敏感に察知していきたいものですね。

最後までお読み頂き、ありがとうございました。

担当:小林