~相続時精算課税制度の概要~(岡本)

【相続時精算課税制度とは】

親から子へ(または祖父母から孫へ)生前贈与を行ったときに、贈与財産の価格が2,500万円までは非課税として取り扱われ、その金額を超えた場合にその超過額の20%を贈与税として申告納税するものです。

その後、贈与者(贈与する側)が死亡した場合に制度適用以降生じた全ての贈与財産を相続財産と合算し、相続税額の計算を行います。

また、制度適用後の贈与財産に係る贈与税は、相続税の前払いとして取り扱われます。

つまり、相続税額より支払い済みの贈与税額を控除して還付すれば良いことになります。

※贈与税額の方が多額であれば、還付されます。

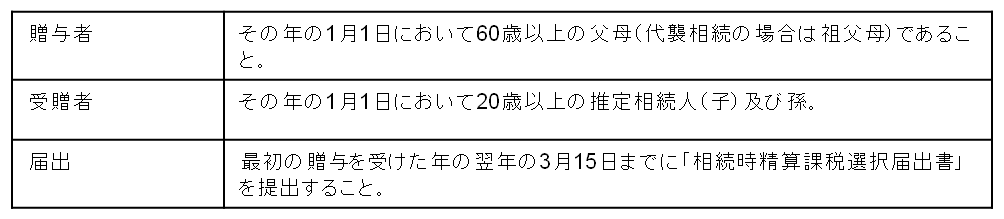

【相続時精算課税の適用要件】

【相続時精算課税制度のメリット】

①容易な生前贈与-まとまった財産の生前贈与が容易になった点。

②スムーズな事業承継-早期の事業承継が行い易くなり、時期承継者の教育訓練が可能になる。

③収入手段の移転-事業・賃貸不動産等、収入を生じる財産を移転することで受贈者の生活安定。

④節税効果-贈与者に関する相続財産増加を防ぐなど。

さらに、制度利用のためには、「相続時精算課税選択届出書」の提出が必要ですが、受贈者は適用対象の贈与者を選択することができます。

例えば、父母それぞれを選択した場合、特別控除額は2,500万円の倍、5,000万円になるのです。

【暦年課税および相続時精算課税の留意点】

相続時精算課税を選択した場合、その贈与者からのその後の贈与は相続開始まで、この制度が継続適用されます。

(※途中で変更することはできません。)

ちなみに、暦年課税を選択していても、相続開始前3年以内の贈与財産については、相続時精算課税制度と同様に、相続財産に加算しなければなりません。

前章「暦年課税」で記載したメリット、「実施した年度で納税関係が完結する点」が享受できないということです。

最後までお読み頂き、ありがとうございました。

担当:岡本